Defina metas financeiras SMART pessoais com planilha, exemplos práticos e checklist de para transformar intenção em ação.

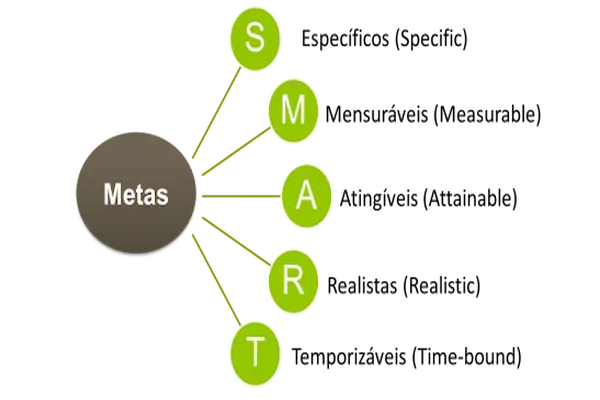

O que significa SMART no contexto de dinheiro (tradução prática do acrônimo)

Embora existam várias versões do termo na literatura, adotaremos a matriz clássica em português — Específica, Mensurável, Atingível, Relevante e Temporal —, pois ela conversa de modo direto com decisões financeiras do dia a dia e evita ambiguidades que frequentemente sabotam metas bem-intencionadas.

- Específica (S — específico)

- A meta define o que, quanto, para quê e onde o dinheiro será alocado; sai o “juntar dinheiro” e entra “acumular R$ 12.000 para reserva de emergência na conta de liquidez, equivalente a 4 meses de despesas essenciais”.

- Mensurável (M — mensurável)

- A meta tem indicadores e unidades que permitem acompanhar a evolução; sem medição, não há gestão, então aparecem números como “R$”, “%”, “meses”, “parcelas”, “dias”.

- Atingível (A — atingível)

- A meta considera recursos disponíveis, restrições de agenda e capacidade de aporte; não é meta “fácil”, tampouco “fantasiosa”, é desafiadora e realista.

- Relevante (R — relevante)

- A meta se conecta com prioridades pessoais e objetivos maiores, garantindo sentido e prioridade quando surgirem conflitos; metas importantes vencem metas “da moda”.

- Temporal (T — temporal)

- A meta traz prazo de conclusão e, idealmente, marcos intermediários (milestones), porque sem calendário a urgência evapora e a execução se dilui no tempo.

Lembrete objetivo: se sua meta não cabe em uma frase que contenha o que você fará, quanto fará, por que isso importa e quando terminará, ela ainda não é SMART.

Diagnóstico rápido antes de definir metas: dados de base que evitam frustração

Nenhuma meta bem escrita sobrevive a um orçamento mal medido, portanto um retrato inicial, ainda que simples, protegerá você de definições exageradas ou tímidas demais.

- Levantamento de entradas

- Liste renda líquida regular e entradas variáveis (freelas, bônus, comissões) com médias conservadoras.

- Mapa de despesas essenciais

- Some moradia, alimentação, transporte, saúde, comunicação, educação e outras contas obrigatórias; esse número define a base de sobrevivência.

- Radiografia das dívidas

- Relacione saldos, taxas e prazos; priorize as caras (as de maior custo efetivo), porque metas de investimento perdem sentido se os juros estão corroendo o caixa.

- Espaço para metas

- Calcule Renda líquida – Essenciais – Dívidas prioritárias = Parcela disponível para metas; é com esse valor que seus objetivos competirão.

- Definição de prioridades

- Defina, em linguagem clara, os 3 objetivos mais importantes para os próximos 12 meses e os 3 de longo prazo; o resto entra numa lista de espera.

Regra de foco: tocar 3 metas simultâneas costuma ser sustentável; acima disso, a qualidade cai e o cansaço sobe.

Planilha de metas SMART pessoais (modelo em tabela para preencher agora)

Copie o modelo abaixo para um documento, caderno ou planilha e preencha as colunas; o sentido é “ver” o objetivo, o porquê, os marcos e a realidade financeira na mesma página.

PLANEJAMENTO DE METAS SMART PESSOAIS — MÊS/ANO: ___________

| Meta (frase SMART) | Indicador-chave (KPI) | Prazo final | Marcos (datas/valores) | Aporte mensal | Fonte do aporte | Obstáculos previstos | Contramedidas rápidas | Status |

|------------------------------------------------------------------------|---------------------------|-------------|---------------------------------------|---------------|--------------------------------|-------------------------------------|-----------------------------------------------|--------|

| Ex.: Acumular R$ 12.000 em reserva de emergência de D+0 até 30/11/____ | Saldo na conta de liquidez| 30/11/____ | 30/05: R$ 3.000 | 31/08: R$ 7.000 | 31/10: R$ 10.000 | R$ 1.000 | Redireciono 10% do salário + extras | Despesa sazonal no 3º mês; viagem em julho | Cortar assinaturas; adiar compra de gadget | Em curso|

| Ex.: Quitar R$ 4.500 do cartão até 31/03/____ | Saldo devedor (R$) | 31/03/____ | 31/01: ≤ R$ 3.000 | 28/02: ≤ R$ 1.500 | - | R$ 1.500 | Bônus + venda de itens + corte de lazer | Tentação de parcelar; promoções online | Bloquear cartão; lista de compras consciente | Em curso|

| Ex.: Investir 15% da renda/mês em longo prazo até 31/12/____ | % da renda investida | 31/12/____ | 31/03: 10% | 30/06: 12% | 30/09: 14% | variável | Aporte automático dia D+1 do salário | Gastos imprevistos no mês de férias | Fundo-sazonal; teto de lazer trimestral | Em curso|

Sugestões de KPI (indicadores) para metas financeiras:

- Saldo acumulado (R$) em uma conta ou objetivo.

- Percentual da renda destinado à meta.

- Redução do saldo de dívida (R$) mês a mês.

- Número de meses de reserva alcançados.

- Custo médio por categoria (quando a meta é reduzir gasto repetitivo).

- Receitas alternativas geradas (quando a meta inclui aumentar entradas).

Como escrever metas SMART que “puxam” ação (do rascunho à frase final)

Evitar frases genéricas e abraçar verbos de ação muda o jogo; pratique a transformação com os exemplos abaixo e repare na diferença de energia.

- Rascunho vago: “Quero economizar mais.”

Versão SMART: “Guardar R$ 800 por mês até 30/11 para acumular R$ 8.000 de reserva de emergência em conta de liquidez D+0, porque preciso de 4 meses de despesas essenciais para dormir tranquilo.” - Rascunho vago: “Preciso sair das dívidas.”

Versão SMART: “Quitar o cartão de R$ 4.500 até 31/03, reduzindo saldo para ≤ R$ 3.000 em 31/01 e ≤ R$ 1.500 em 28/02, com R$ 1.500/mês vindos de bônus, venda de itens e corte de lazer, mantendo o cartão bloqueado até zerar.” - Rascunho vago: “Quero investir mais.”

Versão SMART: “Investir 15% da renda líquida todos os meses até 31/12, começando com 10% neste trimestre, subindo para 12% no próximo e 14% no seguinte, com aportes automáticos no dia útil posterior ao salário e revisão trimestral.” - Rascunho vago: “Quero gastar menos com comida fora.”

Versão SMART: “Reduzir a conta de restaurantes e lanches de R$ 1.000/mês para R$ 400/mês até 30/06, cozinhando 3 noites/semana e limitando compras impulsivas a R$ 50/semana, com verificação toda sexta.” - Rascunho vago: “Preciso formar um fundo para curso.”

Versão SMART: “Acumular R$ 5.400 até 30/09 para pagar curso X à vista, aportando R$ 600/mês a partir de 01/02, destinando 50% de qualquer extra à meta e pausando compras de roupas até lá.”

Pistas de boa redação: verbos de ação, números explícitos, datas claras, fontes do aporte, medidas de proteção contra sabotadores e motivo importante conectado à vida real.

Passo a passo para implementar metas SMART no seu orçamento (12 etapas objetivas)

- Escolha o trio de metas (uma de curto, uma de médio e uma de longo prazo).

- Converta em frases SMART com os cinco elementos presentes.

- Defina KPIs e valores-alvo por marco.

- Calcule o aporte mensal necessário para chegar ao valor no prazo escolhido.

- Escolha a fonte do dinheiro (redução de gastos, aumento de renda, realocação de categoria, venda de itens, horas extras).

- Programe aportes em data fixa, preferencialmente D+1 do salário, removendo o atrito do “eu faço depois”.

- Crie um marcador visual (barra de progresso, quadro na geladeira, lembrete no celular).

- Bloqueie sabotadores (cartão em compras impulsivas, apps de promoção, alertas que incentivem consumo não planejado).

- Adote rituais semanais de 10–15 minutos para registrar progresso e resolver microajustes.

- Faça revisão mensal de indicadores, comemorando marcos e corrigindo rota sem culpa.

- Execute revisão trimestral mais profunda: reavalie prioridades, refine prazos, reajuste tetos.

- Celebre conscientemente quando alcançar uma meta: peça pequena, planejada, paga à vista, que marque o ciclo e não destrua o orçamento.

Exemplos práticos completos (com números realistas e marcos intermediários)

Exemplo 1 — Reserva de emergência

- Meta SMART: “Construir R$ 15.000 em reserva de emergência D+0 até 31/12, aportando R$ 1.250/mês a partir de 01/02, com metas trimestrais (R$ 3.750 | R$ 7.500 | R$ 11.250) e redirecionando 50% de qualquer renda extra.”

- KPIs: saldo da conta de liquidez; meses de despesas cobertos.

- Riscos e contramedidas: despesa sazonal no meio do ano → fundo sazonal de R$ 300/mês; queda temporária de renda → reduzir temporariamente lazer em R$ 200.

Exemplo 2 — Quitar dívida cara

- Meta SMART: “Zerar o rotativo do cartão de R$ 6.800 até 30/04, pagando R$ 2.000 em 28/02, R$ 2.400 em 31/03 e R$ 2.400 em 30/04, com bloqueio do cartão e corte de R$ 300/mês em restaurantes.”

- KPIs: saldo devedor; número de dias sem uso do cartão.

- Riscos e contramedidas: tentação de parcelar compras → lista de compras com “espera de 48h” e alerta de bloqueio.

Exemplo 3 — Aumentar taxa de poupança

- Meta SMART: “Elevar a taxa de poupança de 8% para 18% até 30/11, subindo 2 p.p. a cada dois meses, via automatização no D+1, revisão de assinaturas, renegociação de tarifas e microfreelas quinzenais.”

- KPIs: % da renda poupada; valor médio de extras.

- Riscos e contramedidas: fadiga com microfreelas → pausas programadas e metas alternadas por bimestre.

Exemplo 4 — Fundo de estudos

- Meta SMART: “Juntar R$ 9.600 até 31/01 do próximo ano para curso de especialização, aportando R$ 800/mês e todo 13º; marcos: 31/05: R$ 2.400, 31/08: R$ 4.800, 31/10: R$ 6.400.”

- KPIs: saldo acumulado; aulas pagas à vista (sim/não).

- Riscos e contramedidas: promoções de última hora → regra de “não comprar agora, estudar conteúdo gratuito até a data planejada”.

Exemplo 5 — Redução de gastos recorrentes

- Meta SMART: “Cortar R$ 350/mês em despesas recorrentes até 30/06 revisando todas as assinaturas e trocando planos por equivalentes mais baratos; marcos: 31/04: -R$ 150, 31/05: -R$ 250, 30/06: -R$ 350.”

- KPIs: redução total (R$) em recorrências; número de assinaturas ativas.

Checklist de revisão (semanal, mensal e trimestral)

Semanal (10–15 minutos, mesmo dia e hora toda semana)

- Registrei aportes feitos e atualizei o saldo da meta.

- Verifiquei um KPI por meta e comparei com o marco da semana.

- Resolvi microajustes (ex.: realocar R$ 50 de lazer para a meta de dívida).

- Bloqueei gatilhos de consumo (apaguei carrinhos, silenciei notificações).

- Dei um “check” visual (adesivo, barra de progresso) para manter motivação.

Mensal (30–45 minutos, no fechamento do mês)

- Comparei realizado vs. planejado por meta (R$, %, datas).

- Ajustei aportes para o próximo mês, com base em sazonalidades.

- Comemorei marcos e registrei aprendizados.

- Atualizei a planilha com novos marcos e riscos previstos.

- Reforcei automatizações (débitos, transferências).

Trimestral (60–75 minutos, revisão estratégica)

- Reavaliei prioridades e relevância de cada meta.

- Verifiquei atingibilidade com base em mudanças de renda/tempo.

- Refiniei prazos (estender, encurtar, pausar, encerrar).

- Zerei promessas vazias e incorporei duas melhorias de processo.

- Registrei uma grande celebração planejada quando a meta principal terminar.

Perguntas de reflexão (destravam foco e fortalecem “porquês”)

- Específico: que resultado concreto eu verei, tocarei ou utilizarei quando a meta terminar? Onde esse dinheiro ficará e como saberei que cheguei lá?

- Mensurável: quais números contam a história do meu progresso? Qual é o “mínimo aceitável” por semana e por mês?

- Atingível: quais recursos, hábitos e tempo eu realmente tenho agora? O que preciso remover do meu dia para abrir espaço?

- Relevante: que problema essa meta resolve ou que oportunidade ela cria na minha vida nos próximos 12 meses? O que acontece se eu não fizer nada?

- Temporal: qual é a data final e quais são os três marcos intermediários que direi em voz alta quando alcançar?

Perguntas de desbloqueio rápido:

- “Qual é o próximo passo de 10 minutos que move a meta hoje?”

- “O que posso deixar de fazer esta semana para liberar R$ 100 ou 1 hora para a meta?”

- “Qual é a menor versão da meta que ainda me orgulharia se eu concluísse no prazo?”

Erros comuns ao definir metas financeiras (e como corrigir sem drama)

- Metas dependentes de fatores fora do controle

- Correção: troque por metas de processo que você controlará (ex.: “enviar 2 propostas de freela/semana” em vez de “ganhar 2 freelas/semana”).

- Prazos curtos demais para valores grandes

- Correção: alongue o prazo ou aumente a fonte de aporte com planos de renda, não apenas cortes.

- Relevância fraca que desmotiva ao primeiro obstáculo

- Correção: reconecte a meta a um porquê maior (segurança, liberdade, educação, saúde).

- Muitas metas simultâneas diluindo energia

- Correção: pause as menos relevantes por 90 dias e concentre fogo em 1–3 alvos.

- Acompanhamento inexistente

- Correção: bloqueie 15 minutos semanais no calendário com lembrete e ritual rápido.

- Metas não “visíveis”

- Correção: use indicadores em quadro físico ou no papel da geladeira; ver o progresso reduz a procrastinação.

Integração com orçamento e agenda (porque meta sem dinheiro e tempo vira frustração)

- Sincronize aportes com o fluxo de caixa

- Faça transferências no dia seguinte ao recebimento, antes de gastar; a ordem cronológica muda o resultado.

- Bloqueie tempo para executar

- Reserve blocos de 30–60 minutos semanais para tarefas de cada meta (pesquisar, vender, negociar, cozinhar).

- Crie um fundo sazonal

- Separe R$ 150–R$ 300/mês para despesas previsíveis (impostos, matrículas, festas), protegendo as metas de choques.

- Use a regra 24/48 horas

- Qualquer compra acima de R$ X espera um dia; muitas “necessidades” evaporam, preservando o aporte.

Plano 30–60–90 dias para ganhar tração (com alavancas de hábito)

Primeiros 30 dias

- Defina o trio de metas e escreva as frases SMART.

- Programe aportes automáticos e um ritual semanal de revisão.

- Zere um gasto recorrente que financie a meta principal.

- Inicie uma vitória rápida (ex.: vender 3 itens que você não usa).

Dias 31–60

- Ajuste aportes ao primeiro aprendizado do mês 1.

- Remova dois atritos (ex.: transportes de dinheiro entre contas, notificações de consumo).

- Alcance o primeiro marco de cada meta e comemore.

Dias 61–90

- Reavalie relevância e atingibilidade; refine prazos.

- Aumente aportes em 1–2 p.p. da renda se a vida permitir.

- Documente seu manual de manutenção para o trimestre seguinte.

Barra de progresso e quadro de metas (visual simples, impacto alto)

Crie um quadro com três linhas horizontais — Meta A, Meta B, Meta C — e desenhe barras com marcações de 25% / 50% / 75% / 100%; toda semana, pinte o nível alcançado, anote o KPI atual e escreva uma mini vitória do período (uma negociação bem-sucedida, um corte realizado, um extra recebido), porque a visão cumulativa sustenta o hábito quando a motivação natural estiver baixa.

Mini “Q&A” para dúvidas de profissionais focados

- Posso usar uma meta anual sem marcos?

- Pode, porém marcos trimestrais aumentam a chance de execução, já que fornecem checkpoints e reduzem o risco de empurrar tudo para o fim.

- E se a renda variar mês a mês?

- Defina um aporte mínimo (ex.: 8% da média) e um aporte variável (ex.: +50% de qualquer extra), mantendo progresso mesmo em meses fracos.

- Tenho duas metas que disputam o mesmo dinheiro; como escolher?

- Compare relevância (impacto na vida), retorno/risco (juros economizados vs. juros obtidos) e janela de oportunidade; quase sempre, quitar dívida cara vem antes de investir para longo prazo.

- Como evitar que metas virem fonte de ansiedade?

- Trate-as como promessas negociáveis com você mesmo, revise com gentileza e celebre consistência, não perfeição.

Quando a meta ganha número, prazo e motivo, a execução encontra caminho

O método SMART não existe para enfeitar apresentações, e sim para amarrar o que é importante ao que é possível, fazendo com que seu orçamento e sua agenda orbitem em torno de decisões claras e mensuráveis, que respeitam o seu contexto e honram o que você mais valoriza, motivo pelo qual escrever metas com verbos de ação, indicadores explícitos, prazos honestos e porquês relevantes se torna a forma mais direta de reduzir a distância entre desejo e resultado, especialmente para quem vive uma rotina intensa e precisa de ferramentas simples, robustas e repetíveis; adote o trio de metas, configure a planilha, faça o primeiro aporte automático, revise toda semana, ajuste todo mês e celebre a constância, porque, ao fim de um ano, o que pareceram passos pequenos no dia a dia terão se transformado em marcos concretos que reorganizam não apenas suas contas, mas a sua relação com o dinheiro e com o próprio futuro.